高田馬場・恵比寿で相続税の相談なら、高田馬場・恵比寿 あんしん相続|税理士法人 イデアコンサルティング

![]()

0120-970-892

- HOME

- 小規模宅地Q&A

小規模宅地の特例Q&A

|

相続税の節税対策として最も効果的といえる「小規模宅地の特例」 いろいろな雑誌、テレビなどで取り上げられているため、その存在をご存知の方も多いと思います。 特に、不動産をお持ちの方にとっては必須の手続きとなります。 ここでは、判断の難しい「小規模宅地の特例に該当するかどうか?」という点について、Q&A方式でご案内させていただきます。 相続税申告が発生しそう、という方はぜひご覧ください。 |

Question

Anser

この場合の生計を一にするとは、必ずしも同居している必要はなく、常に生活費等を扶助している、同じ財布で日常生活を営んでいることをいいます。

Question

昨年末に母が亡くなりました。相続人は私と姉と妹の3人です。

姉は結婚をし、実家を離れ長い間連絡もとっておらず疎遠になっております。

父は、母が亡くなる前に既に他界しております。

母が所有していた複数の不動産を含め、遺産分割がまとまらず申告期限を迎えることになりました。

小規模宅地の特例の適用を受けるためにはどうすればよいでしょうか?

Anser

Question

将来の相続も考えて何か気をつけた方がいいことはありますでしょうか?

Anser

小規模宅地等の特例を受けるためには、相続開始の直前において被相続人の居住の用に供されていた宅地等で、被相続人と同居していた親族が相続又は遺贈により取得し、相続開始時から申告期限まで引き続き保有し、居住していることが要件となります。

Question

Anser

贈与を受けた土地等については小規模宅地等の特例の適用はありません。

Question

|

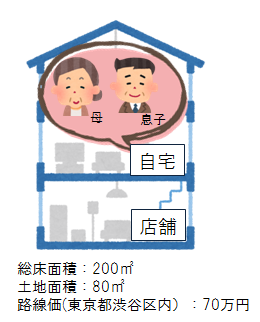

亡くなった父は、土地、建物(3階建て)を所有しており、1階部分で個人で花屋を営んでおりました。建物のその他の階は、自宅として配偶者である私と、事業の後継者である長男とで暮らしておりました。この場合、小規模宅地等の特例はどのようになりますでしょうか?

【総床面積:200㎡ 土地面積:80㎡ 路線価(東京都渋谷区内):70万円 】

|

Anser

特定事業用宅地等については、被相続人が行っていた事業を相続税の申告期限までに引継ぎ、その事業を営んでいることが適用要件となります。

上記のケースの場合、特定事業用宅地等に該当する1階部分は、事業を引き継ぐ長男のみ適用を受けることができます。本来、土地の価格が5,600万円になるところ、小規模宅地等の特例を適用することにより、土地の価格を1,120万円まで減額することができます。

Question

|

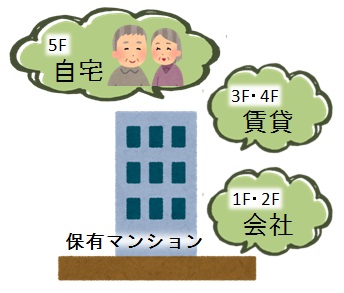

被相続人である父が所有している土地に、父が経営していたB社が所有している5F建てのマンションがあり、5Fに父と母が住んでいました。1、2F部分はB社の事業用として使用しており、その他の階は第三者に賃貸していました。

この場合、6F部分について小規模宅地等の特例を適用することはできますでしょうか?なお、同族会社と父の間では、土地は無償で貸付け、無償で返還する旨の契約があります。

|

Anser

小規模宅地等の特例の対象となる宅地等とは、被相続人の居住の用に供されている家屋で、被相続人の親族が所有していたものの敷地の用に供されていた宅地等とされています。この場合の親族とは、民法に定められた親族をいい、同族会社は含まれておりません。したがって、このケースでは、同族会社のビルの敷地の用に供されているので、たとえそのビルの一部を被相続人の自宅として使用していたとしても、その宅地等は被相続人の居住の用に供されていた宅地等には該当しないことになります。

相続の無料相談会実施中

|

|

|

|

アクセスマップ

恵比寿オフィス

JR・地下鉄恵比寿駅から徒歩7分!

恵比寿 あんしん相続を運営する、(株)イデアコンサルティングへのアクセスのご案内です。

オフィスへのアクセスはこちら

|

【恵比寿駅】

JR山手線・埼京線 |

〒150-6015

東京都渋谷区恵比寿4-20-3 恵比寿ガーデンプレイスタワー15階

TEL:0120-980-901/03-5793-4511 FAX:03-5793-4512 |

アクセスマップ

高田馬場オフィス

高田馬場オフィス〒169-0075

東京都新宿区高田馬場2-14-5

第一いさみやビル5階

TEL: 03-6273-8061 FAX: 03-6273-8062

高田馬場駅 東京メトロ東西線6番出口より徒歩1分。

JR早稲田口より徒歩3分。

〒150-0012

東京都渋谷区広尾1-3-1HAGIWARA BLDG.3階

TEL: 03-5793-4511 FAX: 03-5793-4512

JR恵比寿駅 西口より徒歩4分。

東京メトロ日比谷線恵比寿駅 1番出口より徒歩5分。

![]()

Copyright (C) 2015 高田馬場・恵比寿 あんしん相続 税理士法人イデアコンサルティング All Rights Reserved.

運営ホームページ一覧

税理士法人イデアコンサルティング|恵比寿 広尾あんしん相続|渋谷区 恵比寿 記帳・経理代行サービス|恵比寿税務調査相談室|飲食店向け丸ごと経理代行サービス

運営:税理士法人イデアコンサルティング

東京税理士会所属 法人番号:1635

代表社員・税理士 伊東 大介

代表社員・税理士 大園 昌典

〒150-0012 東京都渋谷区広尾1丁目3番1号 HAGIWARA BLDG.3F >>アクセスマップ

TEL:03-5793-4511/FAX:03-5793-4512